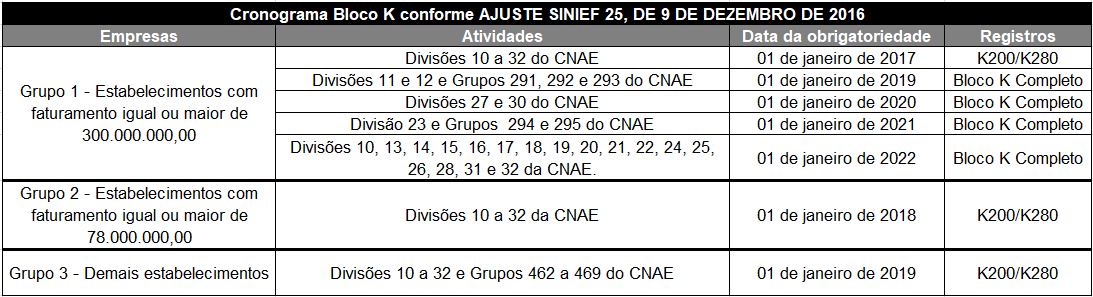

Em 2016, foi publicado o Ajuste Sinief 25/2016, o qual definiu um cronograma de obrigatoriedade de entrega do Bloco K, conforme tabela abaixo. Depois desse Ajuste Sinief, não foram publicados outros dispositivos legais alterando esse cronograma:

* O exercício de referência do faturamento deverá ser o segundo exercício anterior ao início de vigência da obrigação.

Descrição das Atividades

10 – Fabricação de produtos alimentícios;

11 – Fabricação de bebidas;

12 – Fabricação de produtos do fumo;

13 – Fabricação de produtos têxteis;

14 – Confecção de artigos do vestuário e acessórios;

15 – Preparação de couros e fabricação de artefatos de couro, artigos para viagens e calçados;

16 – Fabricação de produtos de madeira;

17 – Fabricação de celulose, papel e produtos de papel;

18 – Impressão e reprodução de gravação;

19 – Fabricação de coque, de produtos derivados do petróleo e de biocombustíveis;

20 – Fabricação de produtos químicos;

21 – Fabricação de produtos farmoquímicos e farmacêuticos;

22 – Fabricação de produtos de borracha e de material plástico;

23 – Fabricação de produtos de minerais não-metálicos;

24 – Metalurgia;

25 – Fabricação de produtos de metal, exceto máquinas e equipamentos;

26 – Fabricação de equipamentos de informática, produtos eletrônicos e ópticos;

27 – Fabricação de máquinas, aparelhos e materiais elétricos;

28 – Fabricação de máquinas e equipamentos;

29 – Fabricação de veículos automotores, reboques e carrocerias;

30 – Fabricação de outros equipamentos de transporte, exceto veículos automotores;

31 – Fabricação de móveis;

32 – Fabricação de produtos diversos;

291 – Fabricação de automóveis, camionetas e utilitários;

292 – Fabricação de caminhões e ônibus;

293 – Fabricação de cabines, carrocerias e reboques para veículos automotores;

294 – Fabricação de peças e acessórios para veículos automotores;

295 – Recondicionamento e recuperação de motores para veículos automotores;

492 – Comércio atacadista de matérias-primas agrícolas e animais vivos;

493 – Comércio atacadista especializado em produtos alimentícios, bebidas e fumo;

464 – Comércio atacadista de produtos de consumo não-alimentar;

465 – Comércio atacadista de equipamentos e produtos de tecnologias de informação e comunicação;

466 – Comércio atacadista de máquinas, aparelhos e equipamentos, exceto de tecnologias de informação e comunicação;

467 – Comércio atacadista de madeira, ferragens, ferramentas, material elétrico e material de construção;

468 – Comércio atacadista especializado em outros produtos;

469 – Comércio atacadista não-especializado.

Conforme cronograma, todas as empresas classificadas nas divisões 11 e 12 e nos grupos 291, 292 e 293 do CNAE, com faturamento igual ou maior que 300.000.000,00 em 2017, deverão escriturar o Bloco K completo na EFD-Escrituração Fiscal Digital a partir de 01/01/2019, também, a partir dessa data todas as empresas classificadas nas divisões 10 a 32 e nos grupos 462 a 469 da CNAE, devem escriturar apenas os registros K200 e K280 do Bloco K na EFD, independentemente do faturamento.

Conforme a IN 1.652/2016, que Dispõe sobre a obrigatoriedade de escrituração do Livro de Registro de Controle da Produção e do Estoque na EFD, por estabelecimentos industriais fabricantes de bebidas (CNAE 11) exceto as que fabricam exclusivamente águas envasadas (Classe CNAE 1121-6), e dos fabricantes de produtos do fumo (Grupo CNAE 122), dispensando as MEs e EPPs classificadas de acordo com o art. 3º da Lei Complementar nº 123/2016, desde 01 de Dezembro de 2016 estão obrigados a entregar os registros K200 e K280 do Bloco K na EFD.

A diferença entre o registro K200-Estoque Escriturado (Bloco K) e o registro de Inventário (Bloco H), está na classificação dos produtos: Enquanto o registro de inventário exige escrituração de todos os produtos de posse da empresa, o registro K200 exige a escrituração do estoque somente dos produtos classificados como: 00 – Mercadoria para revenda; 01 – Matéria-Prima, 02 – Embalagem, 03 – Produtos em Processo, 04 – Produto Acabado, 05 – Subproduto, 06 – Produto Intermediário e 10 – Outros Insumos. No entanto, o saldo de estoque por produto no final de cada período deve ser o mesmo nos dois registros de escrituração.

Ainda devem ser publicadas novas alterações na legislação quanto à obrigatoriedade do Bloco K, pois para empresas com faturamento inferior a 300.000.000,00 ainda não foi definido o escalonamento de entrega do Bloco K completo, conforme os grupos do CNAE, como foram feitos para as grandes empresas.